癌症基因检测行业压轴财报发布,泛生子跑出“加速度”

2021-04-01 11:13:44 来源:中国资讯网

当前,该技术在包括肿瘤早期筛查、诊断和用药指导、预后监测及药物研发等方面都有所应用,堪称当下对抗肿瘤的“大杀器”。

在资本市场,由于市场前景广阔,这一领域被视为 “未来的基建行业”和“风口上的猪”。据兴业证券研报,仅肿瘤早筛细分领域,2030年中国潜在市场规模接近300亿美元,是医疗领域又一个千亿蓝海市场。

此前,由于国内这一领域尚处于早期发展阶段,哪些企业能够最终突围,并没有一个明确答案。

随着3月25日泛生子(NASDAQ:GTH)发布的2020年第四季度及全年财务报告,似乎让人发觉,答案快要浮出水面。

财报显示,2020年,泛生子实现营收4.25亿元,同比增长31.3%;净亏损额2.16亿元,与去年同期亏损额2.8亿元相比,明显收窄。

值得注意的是,泛生子是该领域已上市玩家中,唯一一个营收大幅增长的同时,亏损大幅收窄的公司。

用了7年的时间,泛生子向市场证明,科研创新+运营创新“双引擎”模式,或可重塑肿瘤精准医疗产业发展新格局。

一、在有前景的技术上持续“烧钱”

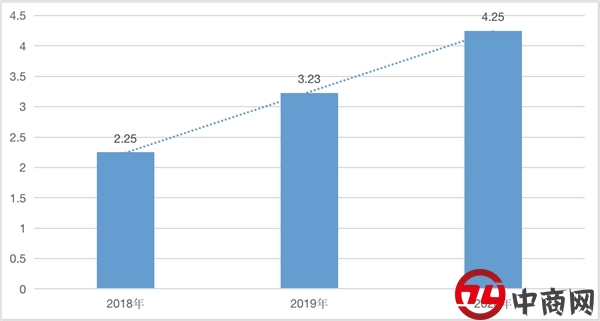

过去三年,泛生子营收分别为2.25亿、3.23亿、4.25亿,一直处于高速增长状态,平均增速超37%。

泛生子2018年—2020年营业收入趋势图

2020年第四季度,公司营收同比增长为30.1%。其财报指出,这得益于其技术优势和品牌规模效应的加持,产品进一步打开市场。

泛生子是癌症精准诊疗领域较早开始原研技术研发的企业,几年后的今天再看这些原研技术,会发现性价比很高。

现在提及较为频繁的“一步法”技术和“Mutation Capsule”技术均有产品产出。如这次财报公布的,其IVD营收增长也得益于今年刚获批肺癌8基因试剂盒和测序仪GENETRON S5的销售,这就是“一步法”技术高性价比的体现。

另外一个技术“Mutation Capsule”是其早筛产品HCCscreen的核心技术,也为泛生子2020年创造了营收。

研发投入方面,2020年4季度研发投入同比增长了63.7%,高达5300万,更多类似于“一步法”、“Mutation Capsule”的技术也有可能在2021年甚至未来逐渐释放潜能。

产品研发技术优势为泛生子带来品牌效应,财报显示,泛生子2020年IVD入院数目是22家,2019年是13家,可见肺癌8基因试剂盒及GENETRON S5的销售为这一数字的增长提供了不小的影响,同时也可看到背后的商业逻辑是一个可持续的发展路径。

另一个体现则是,营收快速增长的同时,泛生子亏损明显收窄。以Non-IFRS会计准则计算,2019年公司亏损额为2.8亿元,2020年收窄至2.16亿元。

实际上,泛生子发展进入新阶段,亏损收窄是必然事件。原研技术驱动的业务增长,随着生产、服务规模化效应的出现,盈利也可预见性的大幅提升。从2020年公司毛利率可窥探一二,2020年公司毛利率为61.3%,较2019年提升了16.5个百分点。

根据财报数据发现,泛生子不经意间开始领跑行业,不仅营收增速位居第一,更是唯一一家亏损有所收窄的公司。

着眼长期,这些“烧钱”的原研技术配合着产品力提升及运营日趋精细化,公司业绩持续增长是大概率事件,率先走过盈亏平衡点也不无可能。

二、精准医疗企业如何自己养活自己

对于基因组学技术领域的玩家,多领域布局无疑更具发展前景。这一点,泛生子可以作为一个参照样本。

泛生子在诊断与监测、药物研发和癌症早筛三块业务均有所布局。从不同业务的发展阶段来看,这三大业务将分别成为公司业绩短期、中期、长期增长的主要源动力。

其中,针对癌症患者的精准治疗是目前最为成熟的市场。2019年,国内肿瘤患者数量约为450万例,其中大约5.4%接受了分子检测分析,规模达24.3万人。

但与海外成熟市场相比,该渗透率并不高。2019年,美国这一数字为10.1%。具体到更高级的NGS的分子谱分析,中国渗透率仅1.3%,远低于美国的4.6%。

随着患者认知度、消费能力的提升,市场渗透率进一步提高是必然事件。这将带动国内精准治疗市场的发展。

换句话说,中美渗透率差异背后,蕴藏着惊人的市场增长空间。在该市场占得先机的泛生子,有望充分享受这一红利。

据此前公布的数据,在诊断与监测业务板块的IVD方面,泛生子有7款产品获批,在行业内位居第一,据称,泛生子还有7款产品正处于开发和临床试验阶段。在LDT方面,2020年泛生子LDT服务创造了2.92亿营收,增速领先行业。而全年毛利率高达61.3%,所以短期内,泛生子将有足够的底气继续拓展其他业务。

相比诊断与监测市场,药物研发市场略显“稚嫩”。毕竟,直到近几年,中国创新药研发才进入高速发展期。但这并不妨碍,药物研发市场的前景。

越来越多的生物制药企业开始寻求与拥有强大基因测序能力的检测公司合作,共同在前研科学、新药研发与商业化等方面进行探索。

根据年报,泛生子2020年该领域的收入为3880万,较去年同期还有所下降,公司解释为业务优化带来的缩减,但值得期待的是该公司建立的美国马里兰实验室,或可扭转这一局面。中国能为药企提供中美双报药物研发服务,并手握原研技术的企业并不多,由此也不难理解,阿斯利康、基石药业、诺诚健华等药企,会选择与公司合作。

与诊断监测、药物研发市场相比,由于能够极大提高存活率,癌症早筛市场最富想象力。据Frost &Sullivan数据,仅在中国,癌症早筛潜在市场规模在2030年将增长至289亿美元。

当前,受限于国内对该产品认知度较低,市场尚处于大规模商业化的前夜。不过,随着整个市场的蓬勃兴起,以泛生子为代表拥有技术和先发优势的企业将持续受益。

泛生子瞄准的肝癌早筛业务已经进入到商业化,产品还拿到了美国FDA的“突破性医疗器械”认定。拿到这个认定,意味着获批进程将加快,获批后将进入美国医保,后劲不可小视。

就在年报发布当天,泛生子公布了其肝癌早筛产品HCCscreen最新的数据,88%的灵敏度和93%的特异性,性能远高于目前的临床金标准——B超联合甲胎蛋白检测。

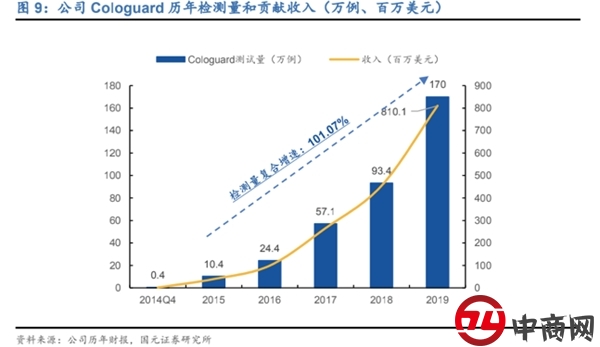

一旦在美国获批,泛生子的产品便将直接被美国联邦医保覆盖,或许会带动公司收入再上一个台阶。这一点可以参考Exact Science,其Cologuard产品于2014年10月进入医保后,收入逐年爆发增长。

精密科学早筛产品获批上市进入医保后迅速放量

不仅是美国,泛生子肝癌早筛产品在国内市场的商业化布局,也可圈可点。公司产品是国内最早上市的肝癌早筛产品之一,更重要的是,其在国内已跑通了三大商业化路径,这无疑会加速其商业化落地。

泛生子早筛产品三大商业化路径

三、从筛查到治疗,

泛生子坚持的“一体化平台+全周期管理”胜算有多少

众所周知,平台化是不少企业的梦想。泛生子也不例外。

从癌症早筛,到治疗建议再到持续监控,其平台上的服务和产品套件涵盖了患者癌症护理的各个阶段。

平台最大的意义在于,通过覆盖全周期的一体化产品和服务,其将与更多的患者、医院、药企达成广泛连接,为患者、医院、药企提供更多的价值。

这个过程中,泛生子在各个领域的可施展的空间也会得到进一步凸显。相对于业务较为单一的公司,平台型公司的竞争优势不言而喻。

正因此,基于“一体化平台+全周期管理”战略,泛生子业务发展的重点,已经由诊断与监测业务,拓展到早期筛查和MRD(分子残留病检,用于癌症患者预防癌症复发)。泛生子的发展基石正在从产品单点驱动,切换为平台驱动,这将进一步打开其商业化想象空间。

更重要的是,在平台语境中,创新不是由一个公司创造的,而是整个生态系统共同创造的,因此系统竞争将取代产品竞争。这是那些单一领域公司所不具备的。

该领域的三家上市公司中,诺辉健康专注于癌症早筛领域,只有燃石医学与泛生子开启了平台化战略,布局了早筛和诊断与监测业务。

不过,由于燃石医学在早筛领域,布局的是挑战难度更大、需要更多资金支持的全癌种筛查,距离商业化落地,还需要一定时间。

泛生子的早筛策略,整体看下来是,通过特定癌症领域逐个突破的战略,再覆盖全癌种的路径,商业化落地进展可能更快,成功率也更大,而对公司的现金流挑战也会小很多。

当然,最终效果如何,还有待观察。不过,目前来看,市场机构对于泛生子选择的策略,较为认可。

拉长周期看,泛生子正在凭借基因组学重塑肿瘤精准医学产业,也大幅提高了行业门槛。其在技术、监管批准和商业应用方面不断积累经验、优势,这些共同构成进入壁垒。

这也是泛生子未来最大的看点。而重塑后的肿瘤精准医学产业,将具有更高的投资回报。