固定抵押贷款利率和LPR的“二分之一”将计入有房和无房的人群

2020-05-07 17:04:00 来源:央视

3月1日,备受关注的股票型个人住房贷款定价基准转换正式启动。对于那些有住房贷款的人,他们可以选择固定利率或LPR,这将随着市场利率的波动而变化。

现在,这项政策已经实施了一个月。新政策给抵押贷款集团带来了什么变化?央视财经记者在北京进行了调查。

固定利率和LPR之间有什么选择?

三角洲中央电视台财经《经济信息联播》栏目视频

在街头的随机采访中,大多数人对政策的细节知之甚少。根据央行的政策,所有符合条件的抵押贷款客户在8月31日前都有两个选择:

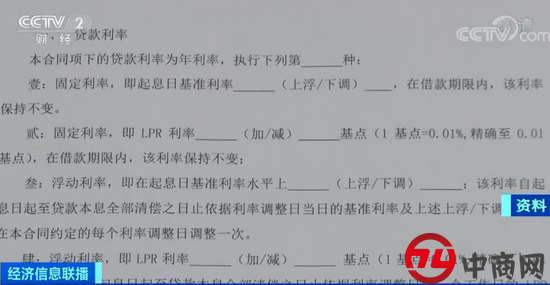

假设客户的20年期抵押贷款,转换前的基准利率为10%,即实际利率约为4.40%(4.9*0.9=4.41%)。如果转换为固定利率,无论LPR利率在未来十年如何变化,每月还款利率都将为4.40%。

如果您选择转换到LPR,您将首先将当前4.40%的利率与转换基准(即4.8%)进行比较,当前利率为0.4%,即比4.8%低40个基点。转换后,客户原来的“基准利率10%折扣”变成了“LPR减40个基点”。

中国建设银行北京分行住房金融部个人贷款业务负责人钟辉:LPR是负40个基点。如果今年12月LPR利率达到4.7%,明年的贷款利率将达到4.7%-0.4%,利率水平将达到4.3%。

无论选择哪种方法,2020年的月供应量都不会受到影响。但是,如果您选择切换到LPR,从明年开始,每月的供应量将根据未来的LPR报价和每个客户的增减点的具体价值再次确定。它通常每年调整一次。

中国建设银行北京分行住房金融部个人贷款业务负责人钟辉:央行规定转贷期限为3月1日至8月31日。如果在此期间不进行转换,则贷款利率仍将由原合同利率决定,即基准利率将上下浮动。

国家金融与发展实验室特约研究员董希淼:在转换定价基准后,LPR将取代贷款基准利率,成为贷款定价基准。换句话说,未来贷款的基准利率已经基本停止运行。

是否改变LPR利率取决于LPR是否加息。

三角洲中央电视台财经《经济信息联播》栏目视频

是否转换成以LPR利率定价的贷款取决于LPR利率在未来是上升还是下降。买家如何判断?银行和专家是怎么想的?

北京居民:我已经通过手机银行转账了,利率和我以前的利率一样。我认为后一种利率应该下调,所以我认为转移到LPR更合适。

北京居民:是的,但是我对转到LPR犹豫不决。以前利率非常优惠。我担心,如果LPR未来升值,我的还款额会增加。

中国建设银行北京分行住房金融部个人贷款业务负责人钟辉:从现在开始,大部分客户自愿申请转到LPR。

钟辉表示,离转换期结束还有五个月,客户仍有足够的时间进行选择。

兴业银行首席经济学家鲁正伟:在接下来的一年里,我个人的观点是LPR将继续有下跌的空间。

至于未来利率的长期趋势,专家也表示:这是受多种因素影响,目前难以预测。